产品详细

产品简介:

这次破3000点不会像4月底那样直接V回去,底部还需要磨一阵子,大概率是走一个弧形底。这两天市场也的确在做调整,把重要会议期间没跌的部分补上。今天三大指数小幅收跌,昨天的恐慌情绪有所释放,今天两市成交额缩回了8000亿左右,总的来看表现差强人意。

盘面上,中午那会儿是赛道股带领指数展开反弹,其中以汽车零部件和光伏板块做领头羊。最近公布的三季度汽车销量数据还不错,较二季度环比提高了33.69%,较去年同期上升了29.39%。光伏这边,昨天海关总署和国家能源局也分别发布了光伏组件、逆变器的出口数据与光伏装机数据。总结下来就是国内走强、海外走弱,9月国内光伏装机同比翻倍高增,环比增长20%左右,光伏组件出口环比减少11.84%,同比增加46.3%,逆变器环节受储能需求带动要好于光伏组件,出口环比增长1%,同比增长106%。总的来说,数据不错。

另一个表现亮眼的板块是工业母机,这两天尤其活跃,后市我相当看好,下面会具体讲解。

下跌方面,贵金属、教育、医疗器械、CRO等板块跌幅居前,都是上周涨的比较好的板块,板块轮动还在持续。

昨天中国三季度经济“成绩单”出炉,GDP、进出口等多项数据都明显好于二季度,特别是工业生产数据,看着就非常漂亮。

先展示下数据。三季度,全国规模以上工业增加值同比增长 4.8%,较二季度回升 4.1 %;;从月度情况看,7、8、9 月份增加值同比分别增长 3.8%、4.2%、6.3%,呈加快恢复态势。

不得不说,工业增加值数据明显好于预期的,其中贡献最突出的行业是化学制品、黑色冶炼、汽车制造业和电气机械等,同比增速都在9%以上,带动了工业数据的整体上升。

不仅如此,重要会议也强调了要坚持把发展经济的着力点放在实体经济上,推进新型工业化,加快建设制造强国,所以工业4.0、工业母机等环节后续有不错的政策预期。特别是工业母机,如果说石油是工业的血液,那么工业母机就是工业发展的河床,无论低端生产还是高端制造不能离开它。

今天我就来讲讲工业母机,我把它列为接下来的重点关注对象,级别仅次于军工、储能和猪肉,希望看我文章的朋友们能引起重视。

啥是工业母机呢?“机”指的是机床,因为机床普遍应用于制造业的生产的全部过程中,是生产线里设备数量占比最高的加工设施,因此也被称为“工业母机”。

根据《中国制造2025规划》,到2025年,我国高档数字控制机床与基础制造装备国内市场占有率目标将超过80%,高档数字控制机床与基础制造装备总体进入世界强国行列。

我们知道大多数跟制造、基建相关的行业都有明显的周期性,机床也不例外。它的周期是跟随产品寿命走的,也就是机器的更新迭代。一般来说,机床的产品寿命在10年左右,所以大约7-10年是一个周期。

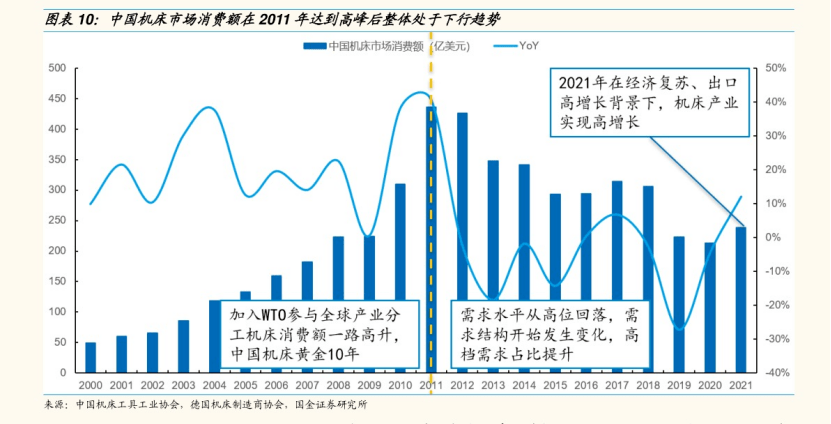

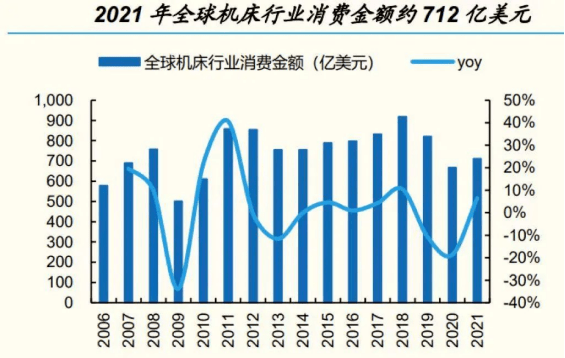

观察历史上机床的消费量和产值数据就不难发现,最近的一轮周期是从2009年开始的,机床消费量和产值在2011年达到顶峰后回落,2019年全球机床消费额是821亿美元,同比下降13.8%,目前全球机床行业仍然处于周期底部。

当然,随着设备越来越先进,折旧的年限也会延长,可如果你关注了最近的机床消费数据,显而易见周期的拐点已经越来越明显了。

根据 Gender Research 多个方面数据显示,全球机床的消费金额达到了711.68 亿美元。得益于疫情后全球经济的复苏,2021年全球机床产值同比上升19.8%,终于开始了触底反弹。而中国正是世界最主要的机床消费市场,2021年消费额达到238.9亿美元,占比接近34%,远超第二名的美国。

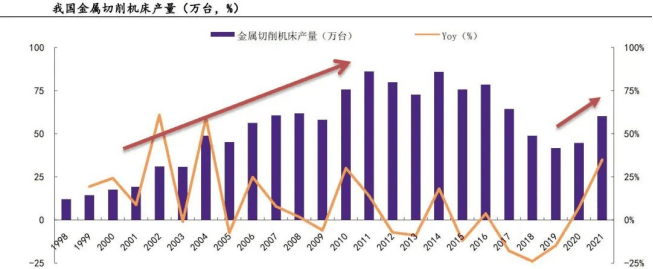

再看国内市场,2020年以来,金属切削机床产量已经有了底部回升的迹象,一种原因是疫情后海外需求拉动出口并推动制造业复苏,另一方面则是和我上文提到的机床更新周期形成共振。2021年中国金属切削机床产量达到60.2万台,同比增长35%,新一轮的周期悄然开启。

所以工业数据和政策扶持只是恰逢其时的一剂催化,从周期的角度看,机床行业面临着替换需求,加快速度进行发展是必然的。

由于过去很多年工业母机板块都处于下行周期中,所以对该行业的产业链我没有深入研究过,周末翻了几份研报,必须得说,制造业真是门复杂的学问,要想把整个产业链上中下游梳理明白,一篇文章的篇幅远远不足。我这里简单总结一下,工业母机产业链可以分成四个主要环节:

第一是机床制造。中国作为世界第一大机床生产国,2021年产值约为215亿美元,全球占比约31%。其中,中国高端机床产值占比约10%。

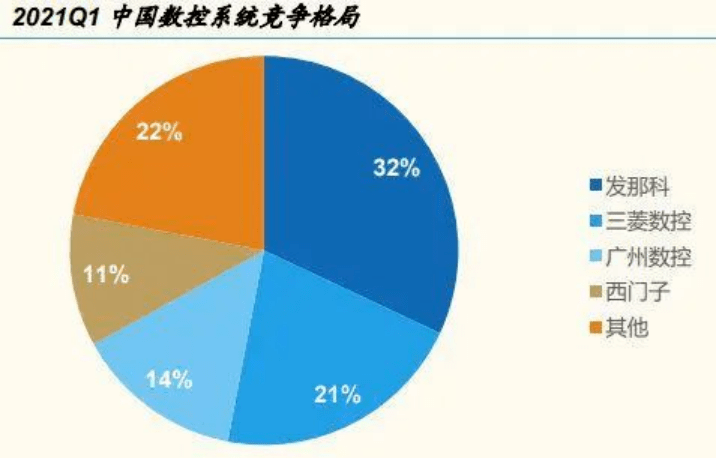

第二是数控系统,说白了就是机床的控制管理系统,通过编程实现工作命令的产生和传达,我们大家可以把这个环节看做是机床的“大脑”。从成本占比来看,控制管理系统在机床所有原材料成本中占比21%,仅次于占比40%的结构件。

三是机床主轴,按理说这里应该是机床零部件,但因为机床主轴属于机床零部件中的传动系统,是重中之重,可完全代表机床零部件了。在成本结构上,传动系统在原材料中的成本占比为18%,次于结构件和控制系统。

四是机床刀具,机床刀具是机床执行切削功能的部件,从成本来看,机床刀具在原材料中的成本占比仅为4%,占比较小。

看这四个环节在成本中的占比,再结合重要会议里强调的新型工业化,中国现代化等字眼,不难判断出,数控系统是整个工业母机产业链中的核心。

我国目前主要发展的也是基于数控系统的高端数字控制机床,这样的领域因为技术的关系,国产替代进度相对较慢,进口成本较高。

不过在“04专项”推动下,目前中国数控系统技术实力已经逐渐向海外龙头看齐。完全自主知识产权的GNC60数控系统做到了与西门840D 系统对标,总体通过率95.85%。

我看好工业母机这个行业,尤其是其中的高档数字控制机床,这会是工业母机未来着重发展的方向,毕竟想要实现向制造业强国的真正转变,首先要解决 “卡脖子”环节的国产化率,实现自主可控。对于想赚取β收益的朋友来说,可以全行业布局,如果想在此基础上获得α收益的话,就需要往数控这个方向靠一靠了。

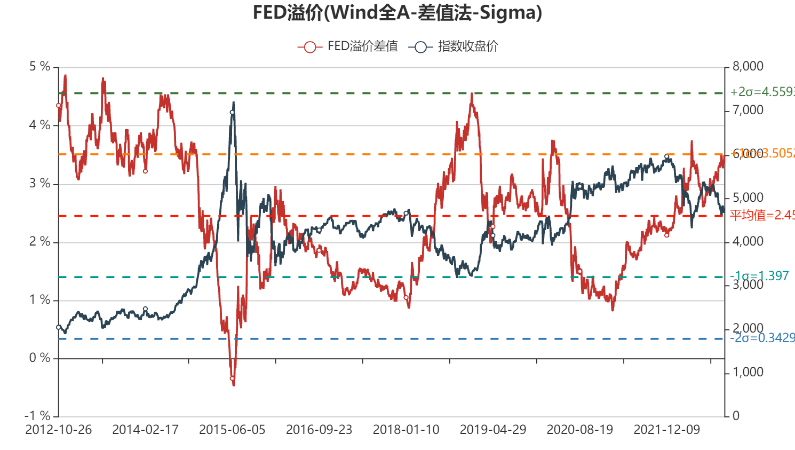

从近10年看,FED溢价为3.5%,已经很接近今年4月份的低点,该指标过去十年均值为2.459%,股票性价比很高,建议增配权益类资产。